【48812】div data=datasource:20231211d9b328e514104717a66dc18dfb05a5c7 type=content

2023年11月份新式储能装机规划较10月份迎来大幅度增加,装机总规划到达3.469GW/8.826GWh,环比增加235.31%,成为目前为止投运规划最高的月份,而其间电网侧、电源侧装机规划各占51%、47%。并网/投运的新式储能项目共75个,其间73个为磷酸铁锂项目,装机功率到达3.165MW;非电化学新式储能项目2个,山东肥城压缩空气储能项目300MW/1800MWh倒送电一次成功,以及广东动力集团20兆瓦新式储能体系演示项目(超级电容部分4MW)顺畅投运。

(数据来历:我国化学与物理电源行业协会储能使用分会产业方针研究中心,下同)

11月共投运抽水蓄能项目1个——国家电网阜康抽水蓄能电站1号机组。

11月网侧新增投运规划占比51%,网侧占比47%,用户侧新增项目较多。

如图所示,2023年11月,电网侧新式储能项目装机规划为1.775GW/4.751GWh,占比超越总规划的一半,到达51%,绝大多数由大型储能项目构成,项目大多散布在在贵州省。电源侧新式储能项目装机规划略低于电网侧,共1.64GW/2.96GWh,占比为47%,以新动力侧配套储能项目为主。11月未有大型用户侧储能项目投运,用户侧储能项目规划为53.347MW/114.6MWh,仅占比2%,但储能项目数量多达44个,到达总数的一半以上。项目多集中于浙江和广东两省,项目储能规划较小,多为不到1MW的微型储能体系构成。

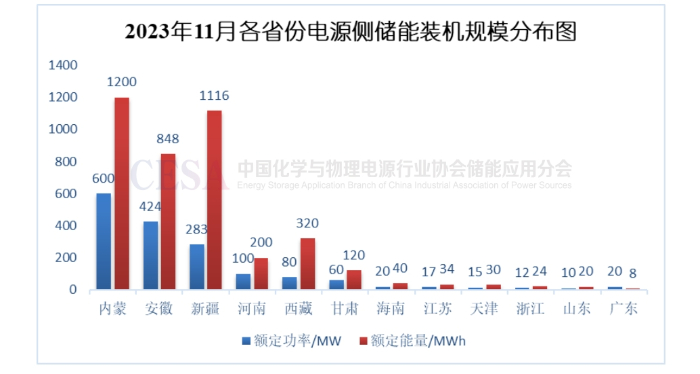

11月电源侧新动力配储项目为主,光伏配储占比超越一半。

2023年11月电源侧新增储能规划为1.64GW/2.96GWh,其间装机功率55%来自光储项目,风景储占比32%,风储项目装机功率仅占13%。从使用场景构成来看,绝大多数为新动力侧储能项目,传统动力侧项目仅1个——广东动力集团20兆瓦新式储能体系演示项目,该项目是广东省首个“锂电+超级电容器”火储联合调频项目;规划构成来看,19个新式储能项目7个百兆瓦级储能项目,其他均为5MW以上规划的中型储能项目。区域散布来看,大型电源侧储能项目首要集中于内蒙、安徽、新疆等地,储能时长以2h为主,从图中可以精确的看出,新疆多个项目储能时长到达4h。

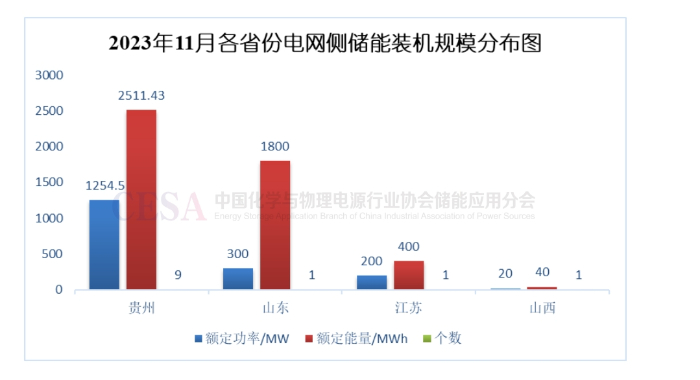

2023年11月电网侧新式储能项目总规划为1.775GW/4.751GWh,共12个项目。 规划构成来看,12个电网侧储能项目中,有11个百兆瓦级储能项目,而且以独立同享储能项目为主,大储气势不减;区域构成来看,其间贵州省独占9个百兆瓦级项目,7个储能电站是贵州省第一批独立同享储能演示项目,项目的投运将有用提高区域电网削峰填谷才能、新动力归纳利用率,保证电网安稳运转,提高居民用电质量,关于构建安全高效、清洁低碳、柔性灵敏、才智交融的新式电力体系和动力保供具有极端重大意义。

11月用户侧新增项目个数大幅度增加,大多散布在在浙江、广东。

2023年11月用户侧储能项目多达44个,总规划为53.347MW/114.6MWh,项目大多散布在于广东、浙江两省,据了解,11月各省峰谷差价中,广东省多个区域的峰谷差价都到达1元/kwh,广东珠三角五市峰谷差价更是到达1.3598元/kwh,为全国最高差价,而浙江省也紧随其后,最大峰谷差价到达0.9653元/kwh,较10月略有下降,但仍处于全国各省、区域前列;峰谷套利及方针补助作为用户侧储能最直接的收益来历,较大的峰谷差价可以给工商业储能用户所带来比较来说较高的收益。